2025年10月29日,沪指年内首次收盘站上4000点,与此同时,两融余额达到2.51万亿元,创下历史新高。这一场景似曾相识——2015年4月10日,沪指同样站上4000点,两融余额1.65万亿元也创下当时新高。

时隔十年,4000点与两融新高再次相遇,其背后的两融市场、行业及个股有何差异?从中又能窥出市场何种变化?我们用数据为您一一解读。

一、资金入场更稳健,市场健康度提升

从上涨节奏看,本轮行情呈现出更为温和的特征。2015年从3049点升至4034点仅用时2个月,期间两融余额增幅(43.3%)远超指数涨幅(32.3%)。而本轮行情从3040点升至4016点历时近7个月,较长的时间消化了部分短期不理性,期间两融余额增长35.2%,与指数32.1%的涨幅基本匹配,显示资金入市步伐更加稳健。

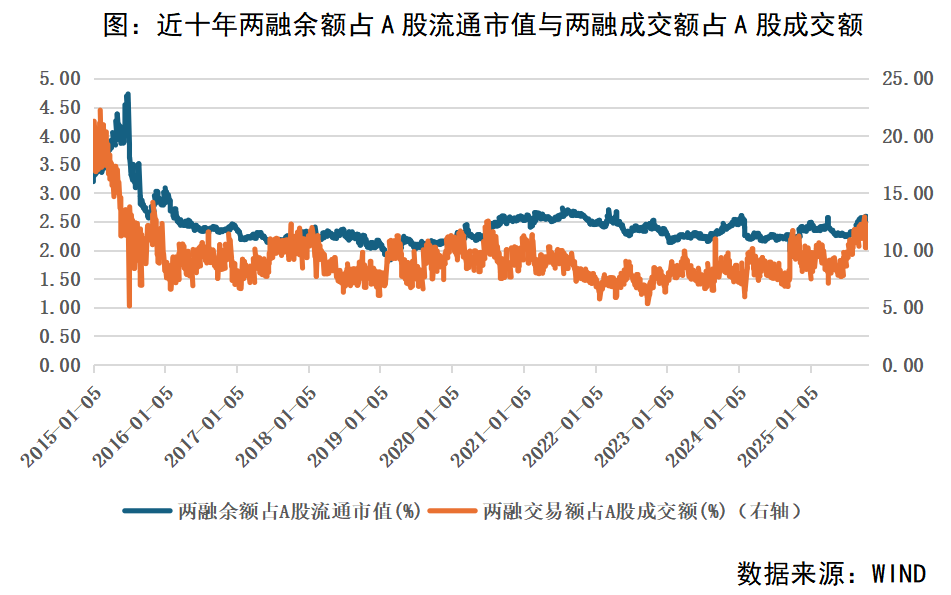

从市场占比来看,当前两融余额占流通市值比例为2.53%,显著低于2015年的3.89%;两融交易额占A股成交额比例为12.30%,也远低于2015年的17.36%。这两个关键指标表明,当前市场的杠杆运用更加审慎,融资交易活跃度处于合理区间。

二、资金流向优化,科技含量显著提升

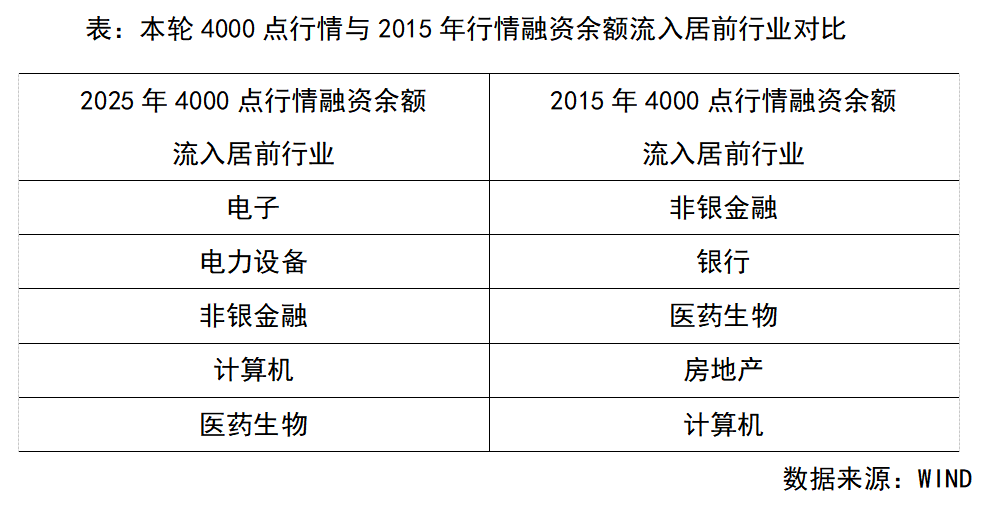

行业分布的变化同样印证了市场质量的提升。与2015年融资资金集中流向金融、地产等传统行业不同,本轮行情中电子、电力设备等科技行业成为融资资金流入的主力。这一变化充分体现了经济转型升级的成果,两融资金正更有效地服务于国家产业政策方向。

三、个股分散度提高,潜在信用风险降低

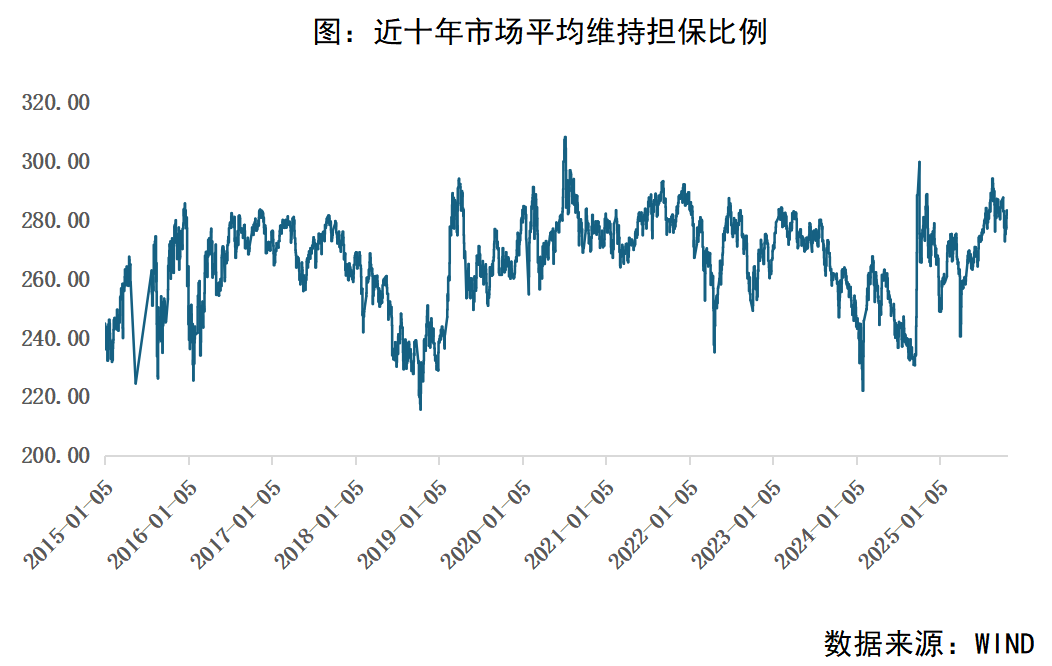

当前两融余额前10%股票的集中度仅为7.76%,显著低于2015年的10.88%。这不仅降低了单一标的风险对市场的影响,也反映了投资者结构的优化和风险意识的提升。资金从高度集中走向合理分散,标志着市场成熟度迈上新台阶。此外,当前市场平均担保比例在270%以上,处于近10年的中高位,市场整体风险更为可控。

十年轮回,市场再次站上4000点,但背后的逻辑已截然不同。更稳健的资金节奏、更合理的杠杆水平、更优化的行业结构、更分散的风险分布——这一切都指向一个更加健康、更具韧性的市场新生态。在高质量发展理念引领下,当前A股市场的繁荣有着更加坚实的根基。

责任编辑:栎树